- Tentang Kami

- Bisnis Kami

- Investor

- Tata Kelola

- Keberlanjutan

- Karier

- Berita dan Media

- Hubungi Kami

Tata Kelola

KOMITE AUDIT

Komite Audit merupakan organ Dewan Komisaris yang berfungsi membantu Dewan Komisaris dalam menjalankan tugas dan fungsi pengawasan. Lingkup pengawasan Komite Audit meliputi hal-hal yang terkait dengan informasi keuangan, sistem pengendalian internal, efektivitas pemeriksaan oleh Auditor Eksternal dan Internal, efektivitas pelaksanaan manajemen risiko serta kepatuhan terhadap peraturan perundang-undangan yang berlaku.

Dasar Hukum

Komite Audit Indocement dibentuk dengan mengacu pada:

Pedoman Kerja Komite Audit

Perseroan telah memiliki Piagam Komite Audit yang telah disahkan oleh Dewan Komisaris Perseroan pada 6 Desember 2001 sebagaimana dinyatakan dalam Surat Keputusan Dewan Komisaris Nomor 012/Kpts/Kom/ITP/XII/2001 dan telah dilakukan penyesuaian pada 6 Desember 2013, yaitu melalui Pernyataan Keputusan Agenda Nomor 2 dari Rapat Dewan Komisaris Nomor 007/Kpts/Kom/ITP/XII/2013 tentang Perubahan Piagam Komite Audit dalam Rangka Pemenuhan Peraturan Bapepam-LK Nomor KEP643/BL/2012 tanggal 7 Desember 2012. Selain itu, dalam menjalankan tugas dan tanggung jawabnya, Komite Audit juga mengacu pada Peraturan Otoritas Jasa Keuangan Nomor 55/POJK.04/2015 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit. Pedoman Kerja Komite Audit dapat dilihat di sini.

Piagam Komite Audit menguraikan tentang:

Komposisi Keanggotaan Komite Audit

Di dalam Piagam Komite Audit, menjelaskan mengenai keanggotaan Komite Audit Indocement yang terdiri dari:

Komite Audit diangkat dan diberhentikan oleh Dewan Komisaris untuk jangka waktu tiga tahun sejak penunjukan dan dapat diangkat kembali untuk satu periode berikutnya dan masa jabatan anggota Komite Audit tidak boleh melebihi masa jabatan Dewan Komisaris.

Susunan anggota Komite Audit Indocement per 31 Desember 2022 dapat dilihat dimenu Tentang Kami >> Management

Independensi Anggota Komite Audit

Seluruh anggota Komite Audit tidak memiliki hubungan keuangan dengan Dewan Komisaris dan Direksi, tidak memiliki hubungan kepengurusan di Perseroan baik entitas anak maupun perusahaan afiliasi, tidak memiliki saham, tidak memiliki hubungan keluarga dengan Direksi dan Dewan Komisaris maupun dengan sesama anggota Komite Audit, serta bukan pengurus partai politik maupun pejabat pemerintah.

Independensi anggota Komite Audit Indocement adalah sebagai berikut:

Dengan demikian, seluruh persyaratan independensi anggota Komite Audit yang sesuai dengan peraturan dan kaidah praktik terbaik GCG telah dipenuhi.

Tugas dan Tanggung Jawab

Komite Audit memberikan pendapat yang profesional dan independen kepada Dewan Komisaris terkait dengan laporan dan hal-hal lain yang disampaikan oleh Direksi. Berdasarkan Piagam Komite Audit, tugas dan tanggung jawab Komite Audit adalah sebagai berikut:

Kewenangan Komite Audit

Komite Audit mempunyai wewenang untuk meninjau atau mengawasi hal-hal dalam ruang lingkup tanggung jawabnya, mengakses dokumen, data dan informasi Perseroan, berkomunikasi langsung dengan setiap Karyawan, termasuk Direksi, auditor internal, auditor independen dan pihak terkait dan mendapatkan nasihat dari auditor eksternal atau ahli lainnya apabila diperlukan.

RAPAT KOMITE AUDIT

Ketentuan Rapat Komite Audit

Dalam menjalankan tugas dan tanggung jawabnya, Komite Audit mengadakan rapat setiap saat diperlukan atau paling sedikit satu kali dalam tigas bulan. Rapat harus dihadiri setidaknya setengah dari jumlah anggota dan keputusan diambil secara musyawarah dan mufakat.

Rapat disiapkan oleh Sekretaris Perusahaan, dimana di dalamnya berisikan tentang jalannya rapat dan perbedaan-perbedaan pendapat yang ada, risalah rapat akan ditandatangani oleh anggota yang hadir untuk kemudian diserahkan kepada Dewan Komisaris.

Frekuensi dan Kehadiran Rapat

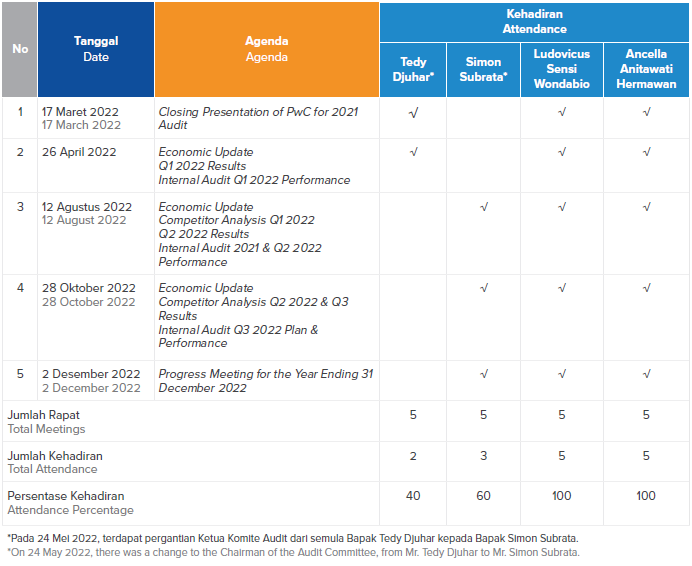

Sepanjang 2022, Komite Audit Perseroan telah menyelenggarakan rapat internal sebanyak lima kali dengan agenda dan rekapitulasi kehadiran sebagai berikut:

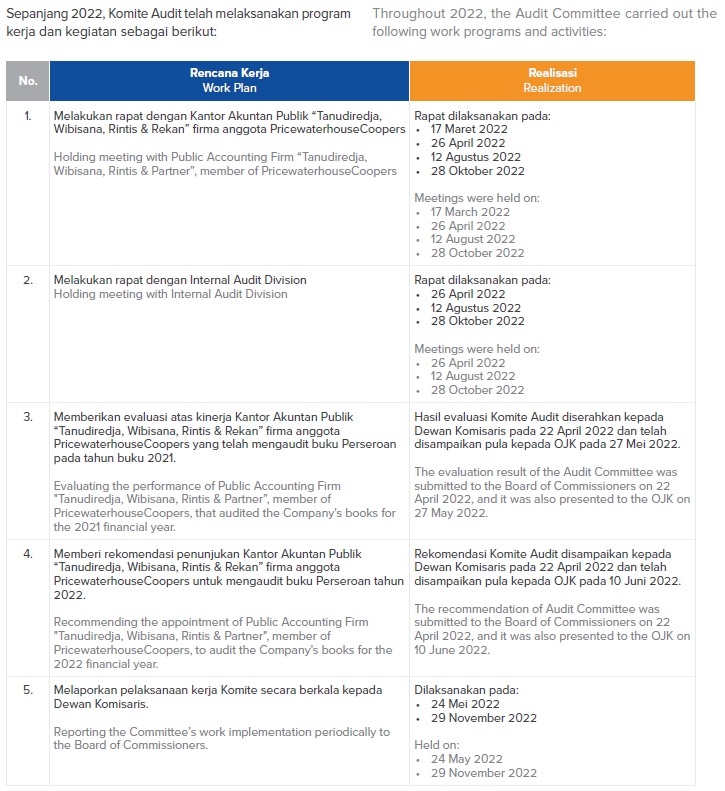

Pada 2022, Komite Audit melakukan kegiatan-kegiatan sebagai berikut:

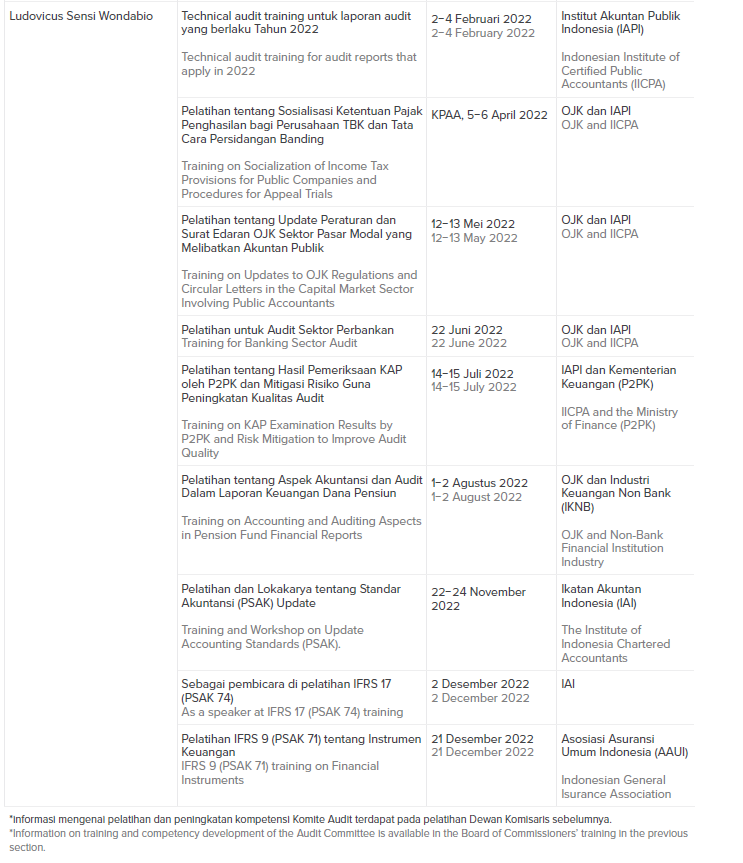

Program Pengembangan Kompetensi Komite Audit

Untuk menunjang Komite Audit dalam melaksanakan tugas dan tanggungjawabnya, Indocement memberikan kesempatan kepada anggota Komite Audit untuk mengikuti program pelatihan dan pengembangan kompetensi, baik yang diselenggarakan oleh internal Perseroan atau yang diselenggarakan oleh pihak eksternal.